Cessione del credito e sconto in fattura – esempi e consigli

Chi si avvale del Superbonus 110% può usufruire del rimborso della spesa non solo attraverso la detrazione fiscale. La cessione del credito e lo sconto in fattura rappresentano infatti due modalità alternative per usufruire delle agevolazioni su interventi specifici di riqualificazione energetica e ristrutturazione edilizia. Ma cosa sono e come funzionano? Vediamo insieme le caratteristiche, i vantaggi e gli svantaggi di queste due opportunità.

Oggi, grazie al Superbonus hai la possibilità di accedere a interventi di riqualificazione energetica per la tua casa recuperando del tutto o in parte la spesa sostenuta. Ma in che modo avviene questo rimborso?

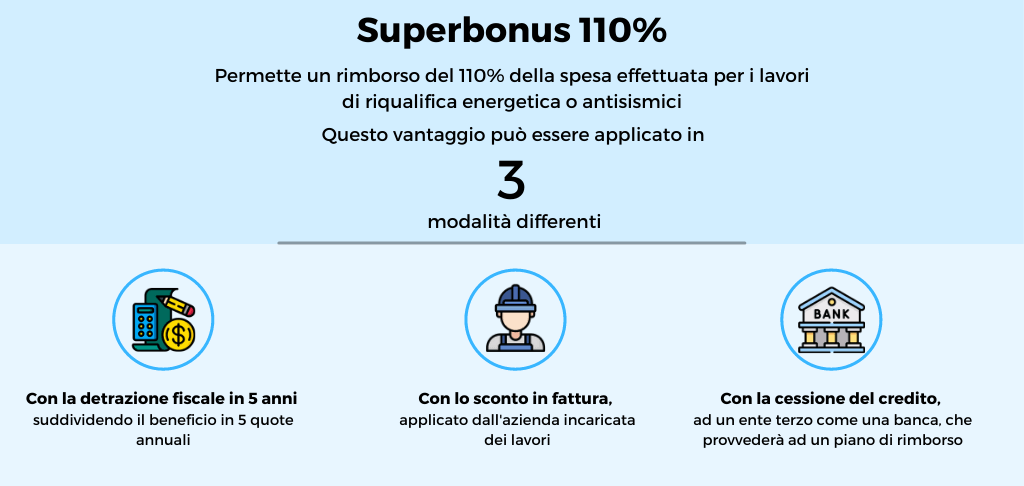

Le alternative che la legge propone sono essenzialmente 3:

- detrazione fiscale in 5 anni – nel caso del Superbonus, la detrazione fiscale è pari al 110%; in altre parole la spesa dell’intervento viene dichiarata e successivamente rimborsata in 5 quote annuali attraverso la detrazione fiscale.

- sconto in fattura – In alternativa alla detrazione fiscale, il beneficiario del Superbonus può richiedere uno sconto – totale o parziale - direttamente al fornitore che si occuperà della realizzazione dell’intervento. Lo sconto in fattura non potrà essere superiore al costo stesso dei lavori, quindi lo sconto non sarà più del 110% ma del 100%.

- cessione del credito – Per ottenere un rimborso immediato e non attendere 5 anni, chi si avvale del Superbonus può scegliere di cedere il corrispettivo importo di detrazione fiscale in credito di imposta a terzi, cioè affidando questo credito a banche, assicurazioni, istituti finanziari o altre società che ti rimborsano totalmente la spesa.

Scegliendo l’opzione della detrazione fiscale il beneficiario del Superbonus potrà utilizzare direttamente la detrazione al 110%, e recupererà quanto speso nei 5 anni successivi, grazie a imposte meno care. Ad esempio con un budget di spesa di 30.000 € si potrà beneficiare di una detrazione fiscale di 33.000 €, pari cioè al 110% del budget.

Sulle altre 2 alternative previste la questione potrebbe apparire più complessa. Vediamo ora nello specifico cosa si intende per sconto in fattura e per cessione del credito.

Vuoi sapere di più sull’Ecobonus? Leggi l’articolo Ecobonus al 110%: un’opportunità da cogliere al volo

Cessione del credito e sconto in fattura: cosa sono?

Vediamo le principali modalità di accesso al Superbonus:

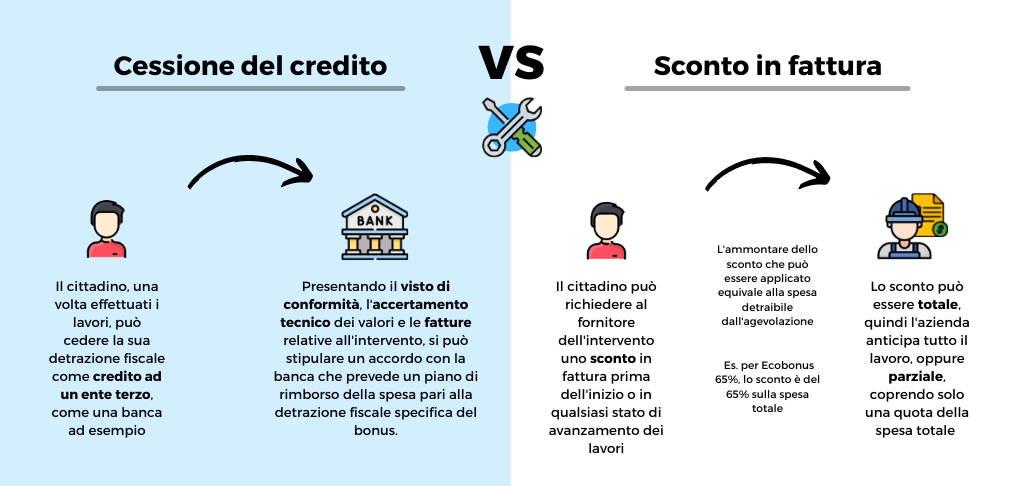

Cessione del credito d’imposta

Il credito d’imposta è qualunque tipo di credito che si ha nei confronti dello Stato o di un ente pubblico. Nel caso del Superbonus il credito d’imposta equivale al 110% del costo dell’intervento.

Questo credito può essere ceduto a banche o fornitori di beni e servizi per recuperare totalmente il costo della ristrutturazione.

Continuiamo con un esempio pratico. Consideriamo un’ipotetica spesa di 40.000 € per un intervento di riqualificazione energetica: rientrano tra questi interventi la realizzazione del cappotto termico o la sostituzione dell’impianto di climatizzazione a gas con una pompa di calore ad alta temperatura. La cessione del credito ti permette di cedere la tua detrazione fiscale e recuperare in breve tempo 44.000 €, ovvero il 110% della spesa effettuata.

La cessione del credito permette di trasferire il credito d’imposta a un ente terzo come:

• fornitori di beni e servizi necessari alla realizzazione degli interventi;

• altri soggetti come persone fisiche, imprese, società o enti;

• istituti di credito e intermediari finanziari.

Nella cessione del credito ad una banca, ad esempio, si può ottenere una liquidità immediata, senza dover attendere 5 anni e recuperando il 110% della somma spesa, oppure si può richiedere un finanziamento cedendo il credito d’imposta alla banca.

Attenzione però: la cessione del credito non è applicabile su ogni bonus previsto dal governo. Infatti il bonus verde per la sistemazione dei giardini, il bonus mobili per l’acquisto di mobili ed elettrodomestici e il bonus rubinetti per la sostituzione di sanitari, rubinetteria e altri accessori per il bagno purtroppo non sono cedibili.

Il credito d’imposta è qualunque tipo di credito che si ha nei confronti dello Stato o di un ente pubblico. Nel caso del Superbonus il credito d’imposta equivale al 110% del costo dell’intervento.

Questo credito può essere ceduto a banche o fornitori di beni e servizi per recuperare totalmente il costo della ristrutturazione.

Continuiamo con un esempio pratico. Consideriamo un’ipotetica spesa di 40.000 € per un intervento di riqualificazione energetica: rientrano tra questi interventi la realizzazione del cappotto termico o la sostituzione dell’impianto di climatizzazione a gas con una pompa di calore ad alta temperatura. La cessione del credito ti permette di cedere la tua detrazione fiscale e recuperare in breve tempo 44.000 €, ovvero il 110% della spesa effettuata.

Ti ricordi i vantaggi della pompa di calore? Ne abbiamo parlato nell’articolo Installare la pompa di calore: quando conviene?

La cessione del credito permette di trasferire il credito d’imposta a un ente terzo come:

• fornitori di beni e servizi necessari alla realizzazione degli interventi;

• altri soggetti come persone fisiche, imprese, società o enti;

• istituti di credito e intermediari finanziari.

Nella cessione del credito ad una banca, ad esempio, si può ottenere una liquidità immediata, senza dover attendere 5 anni e recuperando il 110% della somma spesa, oppure si può richiedere un finanziamento cedendo il credito d’imposta alla banca.

Attenzione però: la cessione del credito non è applicabile su ogni bonus previsto dal governo. Non sono infatti cedibili: il bonus verde per la sistemazione dei giardini, il bonus mobili per l’acquisto di mobili ed elettrodomestici e il bonus rubinetti per la sostituzione di sanitari, rubinetteria e altri accessori per il bagno purtroppo.

Sconto in fattura

Lo sconto in fattura rappresenta l’ultima opzione per poter accedere al Superbonus: infatti c’è la possibilità di concordare uno sconto direttamente con l’impresa che realizzerà l’intervento. In altre parole se non abbiamo la disponibilità di 40.000 € per i lavori previsti, possiamo chiedere di applicare lo sconto direttamente sul costo del lavoro. In questo caso però lo sconto non deve essere superiore al costo stesso dei lavori, infatti può arrivare fino a un massimo del 100%.

Cessione del credito e sconto in fattura: come funziona e come fare?

Ora che abbiamo visto di cosa si tratta, come possiamo procedere per la cessione del credito o richiedere lo sconto in fattura?

Se si sceglie di accedere alla cessione del credito è necessario richiedere il visto di conformità dei dati relativi alla documentazione e l’accertamento tecnico dei lavori ad un CAF o a un professionista come un commercialista o un consulente del lavoro. Questi documenti in pratica servono ad attestare che ci siano tutti i presupposti, tecnici e relativi al budget, in modo da aver diritto alle agevolazioni fiscali previste dalla legge.

Ad esempio nel caso si scegliesse di cedere il credito d’imposta a una banca è necessario che siano state già pagate le fatture relative al saldo o ai moduli di stato di avanzamento dei lavori – i cosiddetti SAL, quindi i lavori devono necessariamente essere stati avviati o già completati.

Per quanto riguarda lo sconto in fattura vale circa lo stesso procedimento anche se può essere richiesto sia prima dell’inizio dei lavori sia a ogni stato di avanzamento. Inoltre, questo procedimento prevede che lo sconto venga applicato direttamente dal fornitore stesso che successivamente potrà richiedere il rimborso allo Stato in detrazioni fiscali.

Entrambe le opzioni di cessione e dello sconto vanno esercitate esclusivamente tramite i canali telematici dell’Agenzia delle Entrate. Infatti è necessario trasmettere all’Agenzia delle Entrate, entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese, una comunicazione che notifica la rinuncia alla detrazione fiscale in 5 anni, in favore della sua cessione a terzi o dello sconto applicato in fattura dal fornitore.

Cessione del credito e sconto in fattura: quale scegliere?

Rispetto alla cessione del credito, il vantaggio principale dello sconto in fattura risiede nella possibilità di avere l’intervento praticamente a costo zero. Infatti gli unici costi da sostenere sono quelli relativi alla richiesta dei visti di conformità della parte tecnica e di quella fiscale da presentare all’Agenzia delle Entrate.

Rispetto allo sconto in fattura, la cessione del credito comporta invece in primo luogo il pagamento effettivo dei lavori e dunque che i lavori siano già iniziati. I pagamenti devono essere regolarmente fatturati e bonificati e successivamente avviene la stipula di un accordo finanziario tra chi ha pagato i lavori, che cede la sua detrazione fiscale, e l’ente, che riceve la cessione.

Ma quando conviene la cessione del credito? In sintesi quando:

- si ritiene di non essere in grado di recuperare in dichiarazione dei redditi l’intero ammontare della spesa sostenuta

- si vuole recuperare in un’unica soluzione l’importo spettante, senza attendere anni

- si vuole approfittare delle agevolazioni senza esclusivamente utilizzare fondi propri

Un consiglio: per beneficiare della cessione del credito d’imposta conviene affidarsi ad istituti bancari che offrono non solo la possibilità di cedere il credito ma mettano a disposizione una serie di servizi utili che accompagnano il contribuente durante i lavori di ristrutturazione: ad esempio, potrebbe essere necessario un servizio di consulenza sugli aspetti tecnici e di natura fiscale per tutte le fasi degli interventi di riqualifica o di ristrutturazione, come la redazione dei visti di conformità e degli attestati di prestazione energetica a inizio e fine lavori.

Lo sconto in fattura e la cessione del credito rappresentano due opportunità per poter sfruttare le agevolazioni del Superbonus 110%, in modo da rendere la tua casa ecosostenibile e efficiente: è quindi utile conoscere tutte le modalità di accesso per non farsi scappare questa importante opportunità.